دوست گرامی، این بانک اطلاعاتی در زمینه انبارداری و کنترل موجودی انبار بوده که رابط کاربری بسیار ساده ای دارد و سبب شده که آموزش آن در کوتاهترین زمان امکان پذیر باشد.جهت کسب اطلاعات بیشتر با شماره 09127935220 (نیک گهر) و یا با ایمیلnicgohar@gmail.com ارتباط برقرار نمایید.

با توجه به تصویب نامه شماره ۷۷۸۹۹/ت ۵۹۷۲۷ مورخ ۱۴۰۱/۵/۹ هیات وزیران در خصوص تعدیل حد نصابهای قانون مالیاتها ، بخشنامه مالیاتی تغییر نصاب برخی مواد مالیاتی ابلاغ شد.

جرایم ارزش افزوده طبق ماده ۲۲ و ۲۳ قانون مالیات بر ارزش افزوده:

اگر چنانچه مودیان مالیاتی، مالیات مشمول شده را پرداخت نکنند و یا در این مقررات دارای تخلف باشند، بر اساس ماده 22، علاوه بر پرداخت مالیات مشمول شده و جریمه تاخیر آن، مشمول جریمه ذکر شده در ذیل می باشند:

در صورت عدم ثبت نام در مدت زمان مشخص شده، مودیان مشمول 75% ار مالیات متعلقه می باشند.

در صورت عدم صدور صورت حساب، معادل با یک برابر مابه تفاوت متعلقه مشمول جریمه می شوند.

در صورت عدم درج صحیح و درست قیمت در صورت حساب، برابر با یک برابر مالیات متعلقه جریمه می شوند.

در صورت عدم درج و تکمیل اطلاعات صورت حساب بر اساس نمونه اعلام شده، برابر با 25% مالیات متعلقه جریمه می شوند.

در صورت عدم درج و تکمیل اطلاعات صورت حساب بر اساس نمونه اعلام شده، برابر با 25% مالیات متعلقه مشمول جریمه می شوند.

در صورت عدم ارائه اظهارنامه از تاریخ ثبت نام، برابر با 50% مالیات متعلقه جریمه می شوند.

در صورت عدم ارائه دفاتر، اسناد و مدارک، برابر با 25% مالیات متعلقه مشمول مالیات می شوند.

بر اساس ماده 23 پرداخت مالیات های موضوع این ماده، در صورت عدم پرداخت مالیات مشمول شده، به میزان 2% در ماه به نسبت مالیات پرداخت نشده، مشمول جریمه می باشند.

به گزارش اقتصادنیوز به نقل از خبرآنلاین، مصوبه اخیر شورای پول و اعتبار درباره معیار حسابهای تجاری، با واکنش کارشناسان روبهرو شد.

این خبر جنجالبرانگیز شد: چنانچه یک حساب بانکی بیش از ۱۰۰ تراکنش واریز به حساب در ماه داشته باشید و ۳۵ میلیون تومان در تراکنشها جابهجا شود، تراکنش تجاری تلقی میشود و باید مالیات پرداخت کنید.

این تصمیم براساس مصوبه شورای پول و اعتبار است و بنا به گفته قائم مقام بانک مرکزی، ابتدا پیامکی برای افراد ارسال میشود که تراکنشهایی بالایی که دارد، حساب تجاری است و حساب تجاری نیازمند اخذ مالیات است.

بر اساس بند «الف» ماده (۹) قانون مالیات بر ارزش افزوده، محصولات کشاورزی فرآوری نشده، دام زنده و خوراک آن، بذر- نشاء- سم- کود، آب مصارف کشاورزی، شیر- پنیر- ماست، آرد و نان، انواع گوشت برنج- حبوبات- سویا، انواع روغن خوراکی، شیر خشک، تخم مرغ نطفه دار، خمیر کاغذ و کاغذ باطله، دفتر تحریر، کاغذ چاپ، تحریر و روزنامه، کتاب، روزنامه، نشریه، فرش دستباف و مواد اولیه آن، صنایع دستی انواع دارو و واکسن انسانی و دامی و غیره از پرداخت مالیات بر ارزش افزوده معاف هستند.

به عنوان مثال، تولید کننده خودرو (با نام فرضی خودروسازان آسیا) را در نظر بگیرید که در کشوری با نرخ 10% مالیات بر ارزش افزوده فعالیت می کند.

1.شرکت خودروسازان مواد خام را با قیمت 2 میلیون ریال خریداری می کند که طبیعتاً مالیات بر ارزش افزوده ی آن 200,000 ریال است که باید به دولت پرداخت کند. جمع قیمت کل در این حالت 2,200,000 می شود.

2.خودروسازان محصولات تولید شده را به قیمت 5 میلیون ریال به علاوه 500,000 ریال ارزش افزوده و جمع کلی 5,500,000 ریال به توزیع کننده می فروشد. در این حالت تولید کننده فقط 300,000 ریال به عنوان مالیات بر ارزش افزوده را به دولت پرداخت کرده است. به عبارتی تولید کننده 10% سودی که در این فرآیند به دست آورده است ( 3 میلیون ریال) را به عنوان VAT پرداخت می کند.

3.در نهایت توزیع کننده این محصول را با قیمت 10 میلیون ریال که ارزش افزوده آن 1000,000ریال می شود به مصرف کننده نهایی می فروشد که جمع کل آن 11 میلیون ریال می شود. توزیع کننده در این مرحله 500,000 ریال را به عنوان مالیات بر ارزش افزوده پرداخت می کند. 500000 ریال مابقی را تولید کننده در مرحله قبل پرداخت کرده است و به عبارتی توزیع کننده در این مرحله 10% سودخالص خود را پرداخت می کند

مدارک مورد نیاز رسیدگی مالیات ارزش افزوده

مدارک مورد نیاز برای جلسه رسیدگی کارشناسان و ممیزین اداره کل مالیات بر ارزش افزوده به شرح زیر می باشد:

تراز آزمایشی (حداقل چهار ستونی) در سطح کل، معین و تفصیلی به ترتیب برای دوره های (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

تراز آزمایشی (حداقل چهار ستونی) در سطح کل، معین و تفصیلی سالیانه قبل و بعد از بستن حسابهای موقت برای سال مالی مورد رسیدگی.

گردش حساب درآمدهای عملیاتی (خدمات و فروش) به ترتیب برای دوره های (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

گردش حساب درآمدهای غیر عملیاتی به ترتیب برای دوره های (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

گردش حساب مالیات بر ارزش افزوده به ترتیب برای دوره های (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی.

تصویر اولین و آخرین فاکتور رسمی فروش به ترتیب برای دوره های (بهار، تابستان، پاییز و زمستان) سال مورد رسیدگی. (شرکت های بازرگانی و تولیدی)

تصویر صورت وضعیت های ارسالی (شرکت های پیمانکاری)

تصویر صورتحساب (فاکتور) های خرید منجر به ایجاد اعتبار مالیاتی از هر شرکت (یک نمونه)

تصویر کلیه اوراق سبز گمرکی و سایر مدارک مربوط به ایجاد اعتبار مالیاتی

تصویر اسناد فروش داراییها و جدول فروش داراییهای ثابت متشکل از بهای تمام شده کالای فروش رفتهو بهای فروش و ارزش دفتری.

گردش حساب سود وزیان انباشته.

گردش حساب تعدیلات حسابداری و انباشته.

گردش موجودی مواد و کالا.

محاسبات قیمت تمام شده در خصوص کالاهای تولیدی و خدمات ارایه شده.

تصویر اظهار نامه عملکرد سال مورد رسیدگی.

تصویر گزارش حسابرسی مالی.

تصویر برگ تشخیص عملکرد سال مورد رسیدگی.

تصویر صورت حسابهای بانکی بهمراه صورت مغایرت آنها برای سال مورد رسیدگی.

حساب تعدیلات سنواتی یک ابزار خیلی خوب برای اصلاح حسابهای موقتی است. این حسابها معمولا از سال قبل جامانده اند و انقدر مهم هستند که باید تاثیرات آنها در سال جاری مشخص باشند. اما فقط تعدیل حسابها مهم نیست و انعکاس تاثیرات مالیاتی مهمتر است.از این رو حسابدار یک مجموعه در کنار اجرای تعدیلات سنواتی می بایست توانمندی انعکاس مالیاتی را نیز بخوبی بداند. هر تعدیلی در معاملات مانند خرید و فروش قطعاً در دیگر سامانه های مالیاتی به جز دفاتر تاثیر گذار خواهد بود.به عنوان مثال شما اگر فاکتور خرید سال قبل را در حسابهای سال جاری تعدیل کنید حتما می بایست در سامانه مالیات بر ارزش افزوده و صورت معاملات فصلی ویرایش بزنید.

متاسفانه با جاری شدن روند “خاص کردن” پرونده در اداره دارایی، هنوز اکثر مودیان فعال از این موضوع آگاهی ندارند.

منظور از خاص شدن پرونده یعنی مودی (شخص حقیقی یا حقوقی ) در حوزه مالیاتی با عنوان ” مودی خاص ” نامگذاری شده است. از اسم آن کاملاً مشخص است . شما هرچقدر در حوزه مالیاتی بی حاشیه بوده و به اصطلاح خاص نباشید احتمال قرار گرفتن در معرض ابلاغ های مستمر شما نیز کاهش مییابد. البته مزیت های “خاص بودن پرونده” هنگام گرفتن امتیاز تشویق و بخشودگی نمایان میشود. پس یک مودی در اداره دارایی ممکن است از جهت مثبت و یا منفی خاص شود.

در صورتی که مودی نسبت به اوراق مطالبه مالیات یا برگ استرداد اضافه پرداختی معترض باشد ، می تواند ظرف مدت ۲۰ روز پس از ابلاغ اوراق مطالبه مالیات اعتراض کتبی خود را به اداره امور مالیاتی مربوط برای رفع اختلاف تسلیم نماید و در صورت رفع اختلاف با رئیس امور مالیاتی مربوطه ، پرونده مختومه می گردد.

مالیات تکلیفی قسمتی از مالیات بر درآمد اشخاص است که تکلیف کسر و پرداخت آن طبق احکام قانونی مربوطه در برخی منابع مالیات بر درآمد به عهده پرداخت کنندگان وجوه می باشد. (برای مثال همان مالیاتی که کارفرما از حقوق کارگر کسر و به اداره مالیات می پردازد )

دوستان گرامی با توجه به روزهای ارایه اظهارنامه مالیاتی، لازمست برخی نکات را رعایت کنیم. لذا برای دریافت فایل نکات مربوط به اظهارنامه مالیاتی عملکرد ۱۳۹۵ اشخاص حقوقی و همچنین راهنمای ارایه اظهارنامه ، می بایست به لینک زیر بروید :

دوستان گرامی باتوجه به نزدیک شدن زمان ارسال اظهارنامه مالیاتی عملکرد ۹۵ ، مدارک لازم برای تهیه اظهارنامه مالیاتی به شرح زیر می باشد:

۱- دانلود نرم افزار اظهارنامه مالیاتی از سایت www.tax.gov.ir ۲- اطلاعات تشکیل پرونده مالیاتی (شامل کد اقتصادی، شناسه ملی شخص حقوقی،کد رهگیری پیش ثبت نام و مشخصات اداره کل مالیاتی، شماره واحد مالیاتی، کلاسه پرونده مالیاتی) ۳- اطلاعات هویتی شرکت و سایر محل های فعالیت شرکت شامل (روزنامه رسمی، مجوز فعالیت، اطلاعات سجلی، اعضای هیئت مدیره و نشانی اقامتگاه قانونی به همراه کدپستی) ۴- تراز آزمایشی کل و معین به تاریخ پایان دوره مالی (قبل وبعد از بستن حسابهای موقت) ۵- صورت بهای تمام شده کالای ساخته شده و فروش رفته ۶- صورت گردش مواداولیه، گردش کالای ساخته شده و سایر موجودیها ۷- صورت گردش عملکرد و سود و زیان ۸- اطلاعات ثبتی دفاتر قانونی (کل و روزنامه) شامل شماره و تاریخ ثبت دفاتر ۹- اطلاعات ملک مورد اجاره اقامتگاه قانونی ۱۰-اطلاعات مربوط به صادرات و دریافتی های ارزی ۱۱-اطلاعات مربوط به قراردادهای پیمانکاری (در مورد شرکت های پیمانکاری) ۱۲-اطلاعات صورت ریز فروش محصولات و کالای فروش رفته و صورت وضعیت های گواهی شده ۱۳- صورت ریز تعدیلات سنواتی ۱۴- صورت مالیاتهای پرداخت شده (شماره فیش و تاریخ پرداخت) ۱۵- اطلاعات مربوط به حسابدار رسمی شرکت (شماره قرارداد،نام و شماره عضویت حسابدار رسمی) ۱۶- اطلاعات مربوط به پرونده مالیاتی (اداره کل، شماره واحد مالیاتی و شماره کلاسه پرونده) ۱۷- تعیین گروه فعالیت و زیر گروه فعالیت شرکت ۱۸- تعیین میزان کارکنان شرکت در پایان دوره مالی ۱۹-شماره فیش پرداخت حق تمبر افزایش سرمایه در صورتی که مودی افزایش سرمایه طی دوره مالی داشته باشد. ۲۰-فهرست سهامداران به انضمام میزان سهام و مبلغ سهام هریک از سهامداران عمده ۲۱-شماره حساب بانکی جهت درج در اظهارنامه مالیاتی

شرایط ارسال اظهارنامه الکترونیکی برای مودیان حقیقی، حقوقی و تشکل های قانونی درسال ۱۳۹۵به شرح ذیل اعلام می گردد:

۱- مودیان حقیقی: تسلیم الکترونیکی اظهارنامه این دسته از مودیان در صورت تکمیل ثبت نام الکترونیکی امکان پذیر می باشد. در خصوص واحدهای مشارکتی جهت عملکرد ۱۳۹۵ تنها تکمیل یک اظهارنامه کافی است. نیازی به ارایه اظهارنامه انفرادی به تفکیک شرکاء نمی باشد.

اطلاعات شرکاء در واحدهای مشارکتی از سامانه ثبت نام شماره اقتصادی بارگزاری خواهد شد. لذا در صورت عدم ثبت اطلاعات این سامانه (از جمله اطلاعات شرکاء…) در ثبت نام شریک اصلی حتما نسبت به تکمیل آن در سامانه ثبت نام اقدام نمایید.

۲- مودیان حقوقی: تسلیم الکترونیکی اظهارنامه این دسته از مودیان با استفاده از نام کاربری و کلمه عبور و کد رهگیری پیش ثبت نام و در صورت تکمیل اطلاعات ثبت نام امکان پذیر می باشد. بنابراین ضروری است مودیان حقوقی نسبت به تکمیل ثبت نام، رفع ایرادات احتمالی این مرحله از طریق سامانه اینترنتی عملیات مالیاتی مودیان به نشانیhttp://tax.gov.ir اقدام نمایند.

تذکر: چنانچه زمان ارسال اظهارنامه الکترونیکی کدخطای ۵۰۴ را دریافت می کنید به مفهوم عدم برقراری شروط بالا برای ارسال اظهارنامه می باشد.

لذا با عنایت به این که سیاست و برنامه عملیاتی سازمان امور مالیاتی کشور در سال جاری اخذ الکترونیکی اظهارنامه ها، بدون نیاز به مراجعه حضوری مودیان به واحد های مالیاتی می باشد و ارائه الکترونیکی اظهارنامه مودیان، مشروط به تکمیل مراحل ثبت نام الکترونیکی به شرح فوق الذکرمی باشد، مودیان گرامی هرچه سریعتر و قبل از فرا رسیدن روزهای پایانی مهلت تسلیم اظهارنامه، نسبت به تکمیل فرآیند ثبت نام خود اقدام نمایند.

به اطلاع می رساند ارسال اظهارنامه الکترونیکی در منابع اشخاص حقوقی و حقیقی (مشاغل) و اجاره املاک برای عملکرد ۱۳۹۵ و میانسالی ۱۳۹۶ به زودی فعال خواهد گردید.

نکته مهم: تاریخ تسلیم اظهارنامه برای اشخاص حقیقی تا پایان خردادماه ۱۳۹۶ و برای اشخاص حقوقی و اجاره املاک تا پایان تیر ماه ۱۳۹۶ می باشد.

طبق ماده ۱۶۹ قانون مالیات های مستقیم اشخاص حقوقی و صاحبان مشاغل موضوع این قانون که حسب اعلام سازمان امور مالیاتی کشور موظف به ثبت نام در نظام مالیاتی میشوند، مکلفند برای انجام معاملات خود صورتحساب صادر و شماره اقتصادی خود و طرف معامله را در صورتحسابها ، قراردادها و سایر اسناد مشابه درج و فهرست معاملات خود را به سازمان مذکور ارائه کنند. عدم صدور صورت حساب یا عدم درج شماره اقتصادی خود و طرف معامله و هر گونه کوتاهی در این خصوص مشمول جریمه خواهد بود.

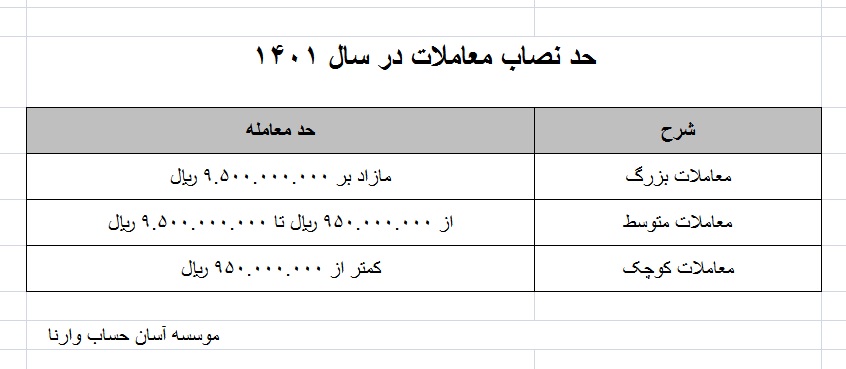

وقتی که سازمان امور مالیاتی حد نصاب معاملات را تعیین میکند به این منظور است که اگر در طول یک فصل ( ۳ ماه ) معامله ایی انجام شود که کمتر از این حد باشد ، نیازی نیست که اطلاعات کامل و کد اقتصادی طرف معامله را به اداره دارایی اعلام نماییم ولی اگر از حد نصاب بیشتر باشد باید اطلاعات کامل از طرف معامله به تفکیک بیان شود.

در سامانه ارسال معاملات فصلی که در سایت سازمان امور مالیاتی قرار دارد و باید معاملات گزارش شود، قسمتی برای این ۱۰ درصد مشخص شده است. با فعال کردن تیک مورد نظر اعلام می دارید که مشمول این شرط هستید و میتوانید معاملات خود را تجمیعی وارد نمایید.

حد نصاب معاملات فصلی هر سال از سازمان امور مالیاتی به مودیان ابلاغ می گردد تا مودیان برای ارسال صورت معاملات خود دچار اشتباه نشوند.

دوستان گرامی دقت داشته باشند : اطلاع داشتن از این موارد برای هر حسابداری مفید و لازم می باشد :

ماده ۲۲- مؤدیان مالیاتی در صورت انجام ندادن تکالیف مقرر در این قانون و یا در صورت تخلف از مقررات این قانون، علاوه بر پرداخت مالیات متعلق و جریمه تأخیر، مشمول جریمه ای به شرح ............. ادامه مطلب خواهند بود :

دوستان گرامی همانطور که میدانید، در گذشته برای کلیه معاملات (شامل خرید و فروش) زیر 10% نصاب معاملات کوچک دولتی، نیاز به ثبت شماره اقتصادی طرف معامله نبود اما در آیین نامه جدید شرایط محدود شده به :

دوستان گرامی همانطور که میدانید، در گذشته برای کلیه معاملات (شامل خرید و فروش) زیر 10% نصاب معاملات کوچک دولتی، نیاز به ثبت شماره اقتصادی طرف معامله نبود اما در آیین نامه جدید شرایط محدود شده به :

1) ثبت تجمیعی و بدون شماره اقتصادی محدود به عملیات خرید بوده و شامل فروش نمی باشد.

2) فقط اشخاص حقیقی را میتوان بصورت تجمیعی ثبت نمود و کلیه اشخاص حقوقی حتی اگر معامله با آنها زیر نصاب باشد را باید با شماره اقتصادی و بصورت غیر تجمیعی ثبت نمود.

ماده 147 - هزینههای قابل قبول برای تشخیص درآمد مشمول مالیات به شرحی که ضمن مقررات این قانون مقرر میگردد عبارت است از هزینههایی که در حدود متعارف متکی به مدارک بوده و منحصرا مربوط به تحصیل درآمد موسسه در دوره مالی مربوط با رعایت حد نصابهای مقرر باشد. در مواردی که هزینهای در این قانون پیش بینی نشده یا بیش از نصابهای مقرر در این قانون بوده ولی پرداخت آن به موجب قانون و یا مصوبه هیات وزیران صورت گرفته باشد قابل قبول خواهد بود.

برای دریافت ریز هزینه ها به ........... ادامه مطلب بروید

_ درتبصره ماده 226 قانون مالیاتهای مستقیم آمده است :

" به مؤدیان مالیاتی اجازه داده می شود در صورتیکه به نحوی از انحاء در اظهارنامه یا ترازنامه یا حساب سود و زیان تسلیمی از نظر محاسبه اشتباهی شده باشد، با ارایه مدارک لازم ظرف یک ماه از تاریخ انقضای مهلت تسلیم اظهارنامه نسبت به رفع اشتباه اقدام و اظهارنامه یا ترازنامه یا حساب سود و زیان اصلاحی را حسب مورد تسلیم نماید و در هر حال تاریخ تسلیم اظهارنامه مؤدی تاریخ تسلیم اظهارنامه اول می باشد"

_ لذا تحت شرایط زیر این سررسید را بنا به بخشنامه های قبلی سازمان امورمالیاتی مد نظر داشته باشید:

با توجه به صراحت تبصره مذکور مبنی بر تسلیم اظهارنامه اصلاحی از تاریخ انقضای مهلت تسلیم اظهارنامه به مدت یک ماه، اظهارنامه تسلیمی جدید (که قبل از انقضای مهلت تسلیم اظهارنامه ارائه شده باشد) به عنوان اظهارنامه اصلی تلقی و آخرین اظهارنامه تسلیمی در موعد مقرر که با رعایت مقررات تسلیم شده باشد به عنوان اظهارنامه اصلی ملاک رسیدگی خواهد بود.

چنانچه مؤدی پس از انقضای مهلت تسلیم اظهارنامه نسبت به تسلیم اظهارنامه اصلاحی در مهلت مقرر قانونی اقدام نموده باشد، در صورتی که مغایرت ارقام اظهارنامه اصلاحی مذکور در مقایسه با آخرین اظهارنامه تسلیمی در مهلت مقرر،ناشی از نتیجه ثبت سند حسابداری اصلاحی یا رویداد مالی پس از تسلیم اظهارنامه اصلی در دفاتر قانونی مؤدی نباشد، به عنوان اظهارنامه اصلاحی موضوع تبصره ماده ۲۲۶ قانون مذکور قابل قبول خواهد بود.

حقوق ماهانه زیر ۱ میلیون و ۵۰۰ هزار تومان و سالانه 18 میلیون تومان از مالیات معاف میشود.

شایان ذکر است معافیت فعلی سال 1395 ماهیانه 1.300 هزار تومان و سالانه 156 میلیون ریال میباشد.

بر اساس لایحه بودجه سال آینده سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم یک میلیون و ۵۰۰ هزار تومان تعیین شده است.

طبق لایحه بودجه سال ۱۳۹۶ که دولت به مجلس پیشنهاد کرده است. سقف معافیت مالیاتی حقوق در سال آینده ۱۸ میلیون تومان در سال تعیین شده است که این میزان حدود یک میلیون و ۵۰۰ هزار تومان در ماه است.

در بند الف تبصره شش لایحه بودجه سال ۱۳۹۶ آمده است: سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم مصوب سوم اسفند ۱۳۶۶ و اصلاحات بعدی آن در سال ۱۳۹۶ مبلغ ۱۸ میلیون تومان در سال تعیین میشود.

اظهارنامه مالیاتی تکلیفی است که هر دارنده کسب کار کوچک و بزرگ چه انفرادی باشد و چه شراکتی می بایست اجرا کند. اگر بخواهیم فنی تر به این جمله نگاه کنیم می توانیم ماده ۱۱۰ قانون مالیاتهای مستقیم می باشد که اینطور اشاره شده : اشخاص حقوقی مکلف اند اظهارنامه و ترازنامه وحساب سود و زیان متکی به دفاتر و اسناد و مدارک خود را حداکثر تا چهار ماه پس از سال مالیاتی همراه با فهرست هویت شرکا و سهامداران و حسب مورد میزان سهمالشرکه یا تعداد سهام و نشانی هر یک از آنها را به اداره امور مالیاتی که محل فعالیت اصلی شخصحقوقی در آن واقع است تسلیم و مالیات متعلق را پرداخت نمایند. پس از تسلیم اولین فهرست مزبور، تسلیم فهرست تغییرات در سنوات بعد کافی خواهد بود. محل تسلیم اظهارنامه و پرداخت مالیات اشخاص حقوقی خارجی و مؤسسات مقیم خارج از ایرانکه در ایران دارای اقامتگاه یا نمایندگی نمیباشند تهران است.

برای دریافت متن کامل به ..... ادامه مطلب مراجعه نمایید

دوستان و همکاران گرامی در مورد معافیت ماده 141 قانون مالیاتهای مستقیم، مطلبی از سایت پرشین حساب آماده شده که در................ ادامه مطلب به آن می پردازیم

دوستان و همکاران گرامی : همانطور که میدانید خرید مواد اولیه در شرکتهای تولیدی و خرید کالا در شرکتهای بازرگانی قسمت عمده قیمت تمام شده را تشکیل می دهند.

طبق قانون جدید مالیاتهای مستقیم از ابتدای سال 95 جهت پذیرش فاکتورهای خرید بعنوان هزینه قابل قبول مالیاتی ؛ اینگونه فاکتورها که معمولا" بالای 000،000،5 تومان نیز هستند باید از طریق بانک پرداخت شوند اما در برخی موارد فاکتورها نقدی پرداخت یا تهاتر میشوند که راهکار پذیرش آنها در زیر ارایه میگردد.

برای دریافت کامل متن به ................. ادامه مطلب مراجعه نمایید

دوستان گرامی بهتر است با برخی تغییرات مالیاتی در سال 95 آشنا شویم :

از ابتدای سالجاری بر اساس اصلاحیه قانون مالیات های مستقیم و در راستای تحول نظام اقتصادی کشور و صیانت هر چه بیشتر از حقوق مودیان و رضایتمندی آنان و نیز به منظور تحقق عدالت مالیاتی، مبنای تشخیص درآمد مشمول مالیات، اسناد و مدارک و اطلاعات مالی خواهد بود.

برای دریافت متن کامل به ....... ادامه مطلب مراجعه نمایید